Закономерности мирового рынка банковских услуг и развитие банковской системы

КазахстанаБанковский маркетиг / Основы банковского маркетинга / Закономерности мирового рынка банковских услуг и развитие банковской системы

КазахстанаСтраница 2

Первоначально банковская система Казахстана формировалась в единой кредитно-банковской системе бывшего СССР, куда входили: 1) Госбанк СССР (самый крупный в стране); 2) Стройбанк СССР; 3) Внешторгбанк; 4) государственные трудовые сберегательные кассы СССР; 5) Сельхозбанк; 6) Промбанк; 7) Центральный банк коммунального хозяйства; 8) Торг-банк. Все они имели разветвленную систему своих территориальных подразделений. В 1983 году в бывшем СССР насчитывалось 4,5 тыс. территориальных учреждений банков СССР.

В Казахстане формирование современной банковской системах шло поэтапно. По мере становления рыночных отношений в экономике республики возникли две проблемы в области банковской реформы: во-первых, несостоятельность действовавшей в стране государственной системы специальных банков; во-вторых, необходимость создания специального банковского законодательства.

Первый этап — реформирование банковской системы Республики Казахстан, которое пришлось на 1988—1991 годы. Он характеризовался реорганизацией государственных отраслевых банков и созданием первых коммерческих банков, стали появляться частные и совместные банки.

Второй этап — 1992-й—конец 1994 года. В этот период Национальный банк Республики Казахстан постепенно переходит к выполнению ряда функций Центрального банка и идет бурное развитие коммерческих банков. Численность банков к октябрю 1994 года достигла 230. Сильным толчком развития коммерческих банков явилось введение собственной национальной валюты — тенге.

Третий этап формирования банковской системы Казахстана начался с января 1995 года и характеризовался уменьшением численности банков в целях повышения надежности банковской системы в Казахстане. Уменьшение количества банков достигалось путем ужесточения требований Национального банка и усилением конкуренции между банками. В этот период Национальный банк широко использовал такие классические денежно-кредитные инструменты, как:

— регулирование объема кредитов рефинансирования;

— использование уровня ставки рефинансирования;

— использование механизма обязательных резервов;

— проведение операций с государственными ценными бумагами;

— регулирование валютного рынка.

Был введен механизм пруденциальных нормативов: 1) минимальный уставной доход; 2) достаточность капитала; 3) максимальный риск на одного заемщика; 4) коэффициент ликвидности; 5) валютная позиция; 6) резервные требования.

Выполнение или невыполнение нормативов стало основным критерием оценки деятельности банков. К апрелю 1997 года количество банков второго уровня сократилось до 97 против 130 к январю 1996 года и 230 к октябрю 1994 года.

1997 год характеризуется новым этапом развития банковской системах в Республике Казахстан — качественным переходом к международным стандартам.

Национальный банк Республики Казахстан в настоящее время разработал и внедряет новую политику и процедуры для эффективного пруденциального надзора и регулирования деятельности банков, основанных на международных стандартах банковского надзора. С начала 1997 года введен новый план счетов и бухгалтерских стандартов, соответствующих международным бухгалтерским стандартам, банки второго уровня проводят внешний аудит по международным стандартам.

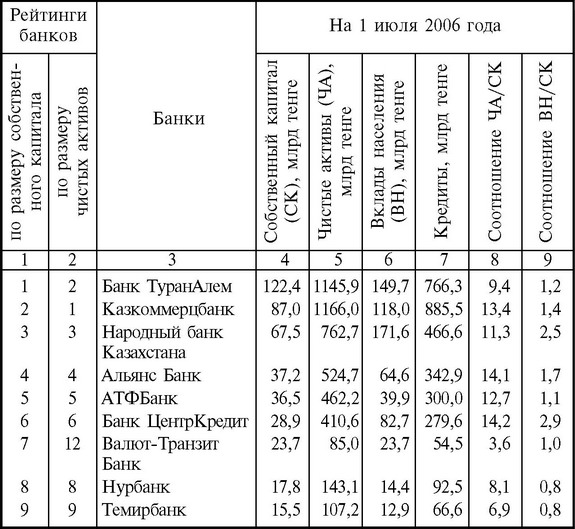

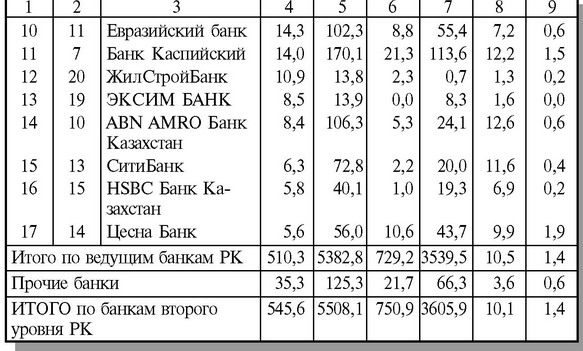

Современное состояние банковской системы можно оценить по рейтингам крупнейших казахстанских банков второго уровня (табл. 1).

Таблица 1

Рейтинги крупнейших банков второго уровня Казахстана

За три года (2000—2003) при параллельном сокращении количества банков активы банков второго уровня возросли в 4, а собственный капитал — в 2,5 раза. Тенденция роста наблюдается на всех рынках банковских услуг, например, кредитные услуги выросли за три года в 5 раз. Динамично развивается рынок инвестиционных услуг, он возрос за тот же период в 3 раза. Соответственно наблюдается подъем и в сфере услуг, связанных с организацией активов клиентов.

Смотрите также

Маркетинг как философия современного малого бизнеса

♦ Содержание сферы малого бизнеса ♦ Классификация услуг сферы малого бизнеса

в условиях сервисной экономики ♦ Концепции, принципы и функции маркетинга ♦ Вопросы

и задания & ...

Программа

маркетинга: * Повысить цены

*Сократить (прекратить) рекламу товара

*Продать зарубежным фирмам

лицензию на право производства

под нашей маркой

Избыточный спрос

Рис ...

Организация маркетинга

Организация маркетинговой деятельности, или маркетинга, включает в свой состав:

построение (совершенствование) организационной структуры управления маркетингом;

подбор специалистов по маркетингу ( ...