Маркетинговый аудит в банкеБанковский маркетиг / Маркетинговый аудит и реинжиниринг / Маркетинговый аудит в банкеСтраница 3

Цель маркетингового аудита — сформулировать вопросы, на которые необходимо получить ответах, обсудить их для выявления проблем и выработки путей решения. Предметом маркетингового аудита являются все элементы маркетинга, в том числе маркетинговые цели и стратегии, целевой рынок, комплекс маркетинга и т.п.

Результаты маркетингового аудита, которые предоставляются руководству банка, потенциальным инвесторам и партнерам, должны продемонстрировать следующие сведения:

— характеристика общей хозяйственной конъюнктуры исследуемой территории, в том числе с точки зрения республиканского и местного законодательства, политической, социально-экономической и экологической ситуации;

— наличие неудовлетворенных потребностей, которым в максимальной степени соответствуют сравнительные преимущества услуг банка;

— степень эффективности средств продвижения банковских услуг;

— сравнительные конкурентные преимущества банка (квалификация менеджеров, технологии, местоположение, инновационный потенциал).

Перечисленные сведения обычно могут быть получены в качестве ответов на специально разрабатываемые перечни вопросов, составляемые на основе имеющихся сведений о службе маркетинга, стратегии маркетинга, основных системах маркетинга. Данные перечни вопросов являются основным методологическим приемом маркетингового аудита, что также характеризует его отличие от традиционного аудита и контроля. Все вопросы, используемые в процессе аудиторской проверки, можно сгруппировать в шесть категорий:

— оценка внешней маркетинговой средах;

— оценка целей и стратегии банка в области маркетинга;

— оценка организационной структуры управления маркетингом и распределения операций;

— оценка основных систем маркетинга;

— оценка финансов маркетинга;

— оценка маркетинговой информационной системах.

Источники, на которых базируется маркетинговый аудит,

следующие:

— аналитический блок маркетинговой информационной системы (банк моделей и статистический банк);

— результаты конкурентных исследований;

— руководства по системам качества, стандартах качества;

— экспертные оценки.

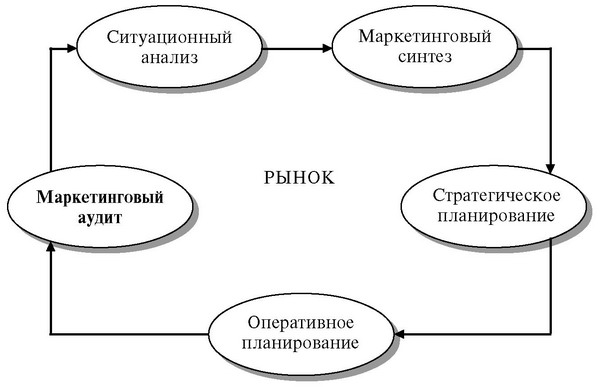

Банки, желающие удерживать свою долю рынка (целевых клиентов), должны планировать стратегию на основе результатов маркетингового синтеза внутренних возможностей бизнеса и потенциала внешней среды и проводить оценку качества стратегического плана в ходе маркетингового аудита (рис. 24).

Рис. 24. Роль маркетингового аудита в системе маркетинга.

Маркетинговый аудит является частью аналитической функции маркетинга и направлен на определение проблем во взаимоотношениях банка с клиентами и внешней средой и выработку рекомендаций по предупреждению и устранению возникающих проблем. Поэтому маркетинговый аудит в процессе планирования (стратегического и оперативного) занимает важное место, т.к. обеспечивает возможность перспективной оценки реального состояния банка, в том числе с точки зрения факторов внешней и внутренней среды.

Целью стратегического планирования является разработка альтернативного стратегического поведения банка, обеспечивающего его концептуальное развитие, а предметом стратегического планирования — выбор наиболее оптимального варианта (стратегии поведения) функционирования банка.

Стратегическое планирование — это постоянный процесс, предполагающий поэтапную работу по прогнозированию будущего, координацию средств достижения поставленных целей. Поэтому в процессе стратегического планирования необходимо отдельно выделить функцию маркетингового аудита, которая будет одновременно контролирующей и направляющей.

Сущность понятия стратегического планирования предполагает, что оно функционирует в качестве системы, обусловливающей определенный порядок взаимодействия ее элементов, образующих единство в достижении стратегических целей банка. Целостность стратегического планирования достигается благодаря устойчивым связям таких процессов, как определение приоритетной стратегии, аудит маркетинга, разработка программ и планов для реализации стратегии, реализация плана через текущие решения.

Аудит маркетинга следует рассматривать не только как метод стратегического контроля, но и в качестве этапа стратегического маркетингового анализа и планирования деятельности банка. То есть маркетинговый аудит является одновременно информационным инструментом планирования маркетинга и способом контроля достижения целей.

Здесь следует оговориться, что аудит маркетинга (маркетинговый аудит) является не просто средством контроля выполнения поставленных целей, а представляет собой скорее метод анализа коммерческой состоятельности (эффективности) бизнеса, опирающийся на стратегический характер маркетингового управления. Применение маркетингового аудита не ограничивается существующей у банка общей маркетинговой концепцией. Маркетинговый аудит, по сути, является независимым методом определения качества реализации маркетинговой функции для банка.

Смотрите также

Мери Паркер Фоллетт

Среди первых ученых, обратившихся к проблемам поведения человека, была американский социолог Мери Паркер Фоллетт (1868—1933).

Мэри Паркер Фоллетт родилась в Квинси, Бостон, в 1868 г. Закончив ...

Качества маркетолога

Маркетинг - деятельность, направленная на продвижение продукции к потребителю, занятие определенной рыночной ниши путем исследования рыночной конъюнктуры сложившейся группы товаров на рынке. Цель ма ...

Истины и идеи Марионеточного маркетинга

Готовность соглашаться

Если потребитель говорит «да»,

высока вероятность того, что он скажет «да» еще раз.

Людям свойственно стремление к

внутренней последовательности и постоянству. Согласившись ...