Информационная логистика в банкеБанковский маркетиг / Банковская логистика / Информационная логистика в банкеСтраница 1

Информация в логистической системе имеет ключевое значение, поскольку в основе процесса управления материальными и финансовыми потоками лежит обработка информации, их сопровождающей. В связи с этим одним из ключевых понятий логистики является понятие информационного потока.

Логистическая информация — это целенаправленно собираемые сведения, необходимые для обеспечения процесса управления логистической системой.

Информационный поток — это совокупность циркулирующих в логистической системе, между логистической системой и внешней средой, сообщений, необходимых для управления и контроля логистических операций.

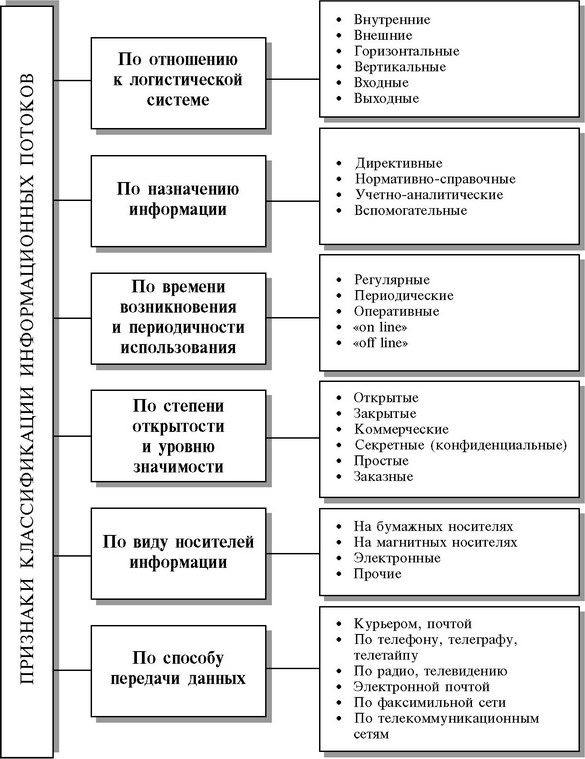

Классификация информационных потоков приведена на рис. 31.

Рис. 31. Классификация информационных потоков.

По отношению к логистической системе потоки делятся:

— на внутренние и внешние (циркулирующие внутри логистической системы или между логистической системой и внешней средой);

— на горизонтальные, относящиеся к одному уровню иерархии логистической системы, и вертикальные — от верхнего уровня логистического менеджмента к низшему;

— на входные и выходные — по отношению к входу-выходу логистической системы.

По виду носителей информации наиболее распространенными являются потоки на бумажных носителях (документы), а при использовании компьютерных технологий обработки информации — на магнитных носителях (магнитных лентах, дисках), в виде электронных видеограмм и т.п.

По времени возникновения информации различают регулярные (стационарные) потоки, соответствующие регламентированной во времени передаче данных, периодические (с жестким ограничением на время передачи) и оперативные потоки, обеспечивающие связь абонентов в интерактивном и диалоговом режимах «on line» и «off line».

В зависимости от назначения выделяют директивные (управляющие) информационные потоки, потоки нормативно-справочной информации, потоки информации для учета и анализа при принятии решений и вспомогательные информационные потоки.

По степени открытости и степени значимости различают открытые, закрытые, коммерческие, секретные (конфиденциальные), простухе и заказные информационные потоки.

Между информационным и финансовым потоками отсутствует изоморфность (т.е. однозначное соответствие, синхронность во времени возникновения). Это означает, что информационный поток либо опережает финансовый, либо отстает от него. Рассматривая зарождение финансового потока, можно сказать, что изначально возникает информационный поток, т.е.

информация о заказе на продукцию. В результате движения информационных потоков в ходе, например, переговоров о сделках купли-продажи, составления контрактов и т.д. появляется предпосылка для формирования материального и финансового потоков. Таким образом, информационный поток является первичным по отношению к финансовому и материальному. Типичным также является наличие нескольких информационных потоков, сопровождающих финансовый и материальный.

Логистический менеджмент оперирует многочисленными показателями и характеристиками информационных потоков:

— номенклатура передаваемых сообщений;

— типы данных, документов, массивов;

— источник возникновения;

— направление движения потока;

— скорость передачи и приема;

— интенсивность потока;

— специальные характеристики (пропускная способность информационных каналов, защита от несанкционированного доступа, помехозащищенность и др.).

Управлять информационным потоком можно следующим образом:

Смотрите также

Практическая часть

В практической части мы сравним телевизоры.

Для сравнения были выбраны следующие товары:

Таблица 1

Товар

Диагональ

Предполагаемый срок службы

...

Сущность аудита

Аудит имеет уже достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы. Слово «аудит» в разных переводах означает «он слышит& ...

Истины и идеи Марионеточного маркетинга

Готовность соглашаться

Если потребитель говорит «да»,

высока вероятность того, что он скажет «да» еще раз.

Людям свойственно стремление к

внутренней последовательности и постоянству. Согласившись ...